从日本家具发展历程看国内家具将来机遇

从日本家具发展历程看国内家具将来机遇

日本家具行业从经营规模但是500亿日柱的细微市场发展趋势为现如今3.五万万美元的经营规模,并卵化了一众具备全世界知名度的知名品牌。在这里片农田上面发生什么事?日本家具行业在未来又会叙述如何的小故事?“辉煌时代”

二战前,日本家具行业基本上彻底不会有专业化生产制造,全部市场经营规模但是500亿日柱。

二战后,日本从废区之中复建,才刚开始慢慢拥有智能化的家具行业。这归功于两层面的促进:一,在那时候哪个“只有用蜜桔箱当做家具”的艰辛阶段,市场要求大而急切,家具要是能生产制造出去,就能卖得出来;二,驻日美军很多购买家具,日本东京、日本大阪等地的家具商迈入规模性的生产制造必须,借此机会进到大发展趋势阶段。因此,日本家具行业刚开始从“以代理商为管理中心、小规模纳税人分散化生产制造家具”的方式,慢慢转换为“依据订货合同、规模性集中化生产制造家具”的方式。

日本的家具工业生产在六十年代到七十年代中间加快保持智能化。迈入六十年代以后,日本经济发展髙速发展趋势,老百姓生活水平获得改进,住宅基本建设量与销售总额再次一路高涨,加上西方国家生活习惯的深层次渗入,市场要求进一步扩张,消费者刚开始广泛更钟爱高品质且设计方案美观大方的家具,另外对欧式家具多方面亲睐。六十年代前后左右,木工设备层面的技术性获得巨大进步,智能数控车床面世,家具生产流水线的专业设备开发设计取得成功,家具生产商陆续到国外优秀國家调查,改进加工厂的合理布局。大批量化的工业化生产获得营销推广,公司刚开始追求设计方案与品质,一些骨干企业慢慢摆脱当地生产制造、当地消费的区域性经济发展的情况。到1978年,专业化生产制造占有了95%之上的市场。

二战后,家具行业的商品流通大部分是以销售商为行为主体的,但在六十年代,零售方式也发生了更改,出現专销家具的店面。日本家具零售大佬岛忠、NITORI、大冢等公司便是这一时期创立的。

六十年代到90年代,日本家具消费的一个明显特点便是高档家具、奢华家具受欢迎。

这与日本人的消费意识相关。

最先,日本人针对产品质量的规定十分高,有“专挑小问题”的习惯性,一件商品有一点缺陷,便会无法立足于市场。因而,在上世纪六十年代到90年代,日本家具出口量层面东南亚地区超过欧州(因为质优价廉的原因),但欧州商品和日本当地商品的用户评价却更强,消费者认同度也高些,尽管他们价钱上当然要更价格昂贵。

次之,日本有“婚宴家具”的传统式。年青男人女人创建新家中时皆要提前准备精美经久耐用的高档实木板家具,这对彼此家中而言全是一件再三的事儿,高度重视水平或可匹敌中国人对新房结婚车队的固执。因而,“婚宴家具”的传统式也推动了高档家具的市场销售。

最终,那时候的日本处在经济发展迅猛发展的时期,消费者付钱时当然十分无私。参照三浦展《第四消费时代》的论述,六十年代到七十年代日本处在“第二消费时期”,大家秉持着“他人有的我也要有”的意识而大张旗鼓买东西;七十年代中后期之后,日本进入了“第三消费时期”,家中平均支出暴涨,大家更愿意把钱用在自身喜爱的地区,人性化、多元化变成新的消费特点;90年代早期,社会发展上出現了“一瞬间现实主义”的文学思潮,大家追求完美一瞬间的享有,显摆式消费的状况十分比较严重,就连一般高中学生常有奢侈品包包傍身。依据高盛公司与Euromonitor的数据信息显示信息,1996年日本奢侈品包包市场经营规模达978亿美金,占有全世界68%的市场市场份额,市场消费群体4900数万人,平均消费1996美金,达全世界最大。

自然,并并不是任何人都能买起奢华家具,高档家具乃至奢华家具“受欢迎”也是相对来说的。但在社会发展总体消费趋向的正确引导之中,走高档线路、朝向中产阶层之上阶层和上层社会的大冢家具正得那时候,创立仅12年就变成上市企业,并长期占有日本家具零售商营业额前五的部位,这还可以从侧边表明许多难题了。“丧失的二十年”

日本GDP年增长率在七十年代后就早已遭遇下降,90年代后也是长期性在0下列区段波动。

1992年更是房产泡沫的巅峰。依据安信证券公布的调查报告,这一年,日本家具加工制造业的GDP超出1.8万亿美金,变成了它“最终的荣誉”。房产泡沫裂开以后,日本楼价进到长达二十年的下滑安全通道,住宅基本建设与市场销售深陷不景气,家具零售额也随着下降。结婚率年年降低也对家具销售总额造成了不良影响。从1992年至2017年,日本家具零售CAGR约为-3.76%。

与房地产泡沫塑料裂开一并来临的,是住户人均收入增长速度的大幅度变缓。“由奢入俭难”,经济下滑对消费个人行为的危害存有一定的落后,直至1996年后才在日本展现出来。

消费退级,大家的个人行为也慢慢趋向客观,刚开始将视野从高档精美的奢侈品包包迁移到不注重知名品牌、而高度重视商品的价值的产品上去。MUJI、uniqlo便是在“丧失的二十年”里迅速掘起的。

为此为突破口,一些公司反倒迈入了提高机遇。主推低价位高品质的NITORI得到了远超制造行业平均的营业额提高,坐稳日本家具零售业的头把交椅,2017年NITORI营业额4581亿日元(折算RMB约277亿),是营业额位居第二的Nafco的整整的二倍。以前折戟日本市场的宜家家居也在2007年高姿态回归,打过一场好看的攻坚战,2017年就位居第四。而专研高档市场的大冢家具在新形势之中手足无措,2001年刚开始营业额不断下降,又经历了父亲和女儿篡权的事件,社会发展品牌形象比较严重损伤,销售业绩下降,一屁股债,迫不得已向其它公司瘋狂抛出去股权融资或转让股份的和平鸽。中国公司的机遇在哪儿?

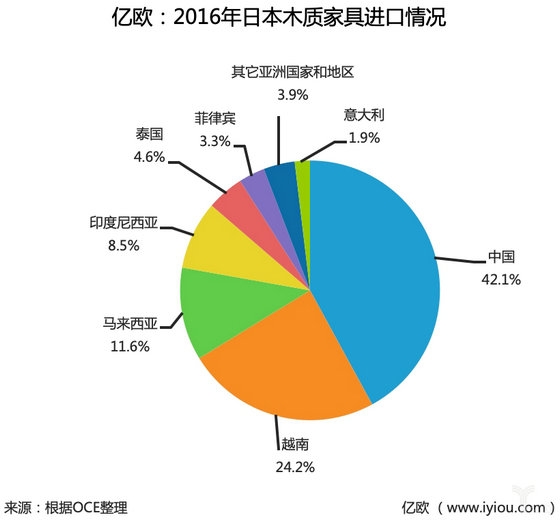

日本進口家具市场占有率由90年代的不够20%升高到2017年的50%多,进出口额早已保持翻番。中国凭着便宜的劳动者成本费,仅用二十年時间就变成了日本较大的家具出口国。东南亚地区世界各国也是受欢迎地址,而从欧洲国家進口的占比比较平衡,且比例并不大。

進口家具中,木制家具占有较大比例,次之是家具零配件、金属材料家具、塑胶家具等。从数据信息上看来,中国在日本木制家具進口市场占有优点,占日本木制家具总进出口额约38.8%的市场份额。

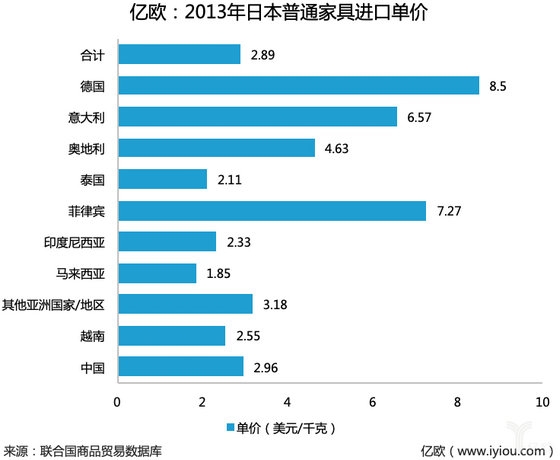

来源于中国的家具的企业使用价值与全球平均相差不多,关键缘故是中国与日本为同东南亚国家,自然地理间距相仿,中国的家具公司能够直接进入日本开展市场销售、创建单独的营销渠道,进而使家具的出入口企业使用价值获得了一定水平的提高。

但与法国、西班牙、英国等國家对比时,中国出入口家具的企业使用价值与他们还相差甚远。处得亚洲地区的菲律宾、柬埔寨、新加坡、泰国、印尼在日本的市场销售市场份额也非常高,这种國家的家具商品与中国的商品存有在巨大的代替性,早已对中国家具业在日本市场的影响力导致重特大威协。

并且,伴随着中国人口老龄化的消散,ODM、OEM将会也会愈来愈难做。国外家具公司和零售商将代工企业迁移到东南亚地区已成司空见惯了。中国家具公司假如想在日本市场分一杯羹,比不上另择它路。

兼具中国风与科技感的现代中式家具,和追求完美口味淡恬静的侘寂之美丽的日本文化艺术有明显的相通之处。以现代中式做为突破口,从ODM、OEM方式下的商品輸出变成OBM方式下的设计输出,进到日本市场,也许更非常容易被消费者所接纳。