巨大的中国汽车产业已经培养什么当地工业生产大佬?

原题目:巨大的中国汽车产业已经培养什么当地工业生产大佬?来源于:亿欧

做为生产线的必须品,工业机器人与國家加工制造业发展趋势密切相关。随着中国经济发展深度发展趋势,国内工业机器人厂商也如如雨后春笋破茧而出。

巨大的汽车产业,便是中国工业机器人厂商的成才热土。埃夫特、(688090.sh)、(688218.sh)等致力于小车及零部件生产制造行业的当地工业机器人厂商从台前幕后迈向走到,期待借势金融市场,扩展更大发展趋势室内空间,

但是,销售市场热土仍需尖端科技“开荒”。中国工业机器人厂商终究“晚到”了几十年,技术实力还无法与abb、海德汉、安川电机和库卡这“智能机器人四大家族”相匹敌:当地厂商大多数从中下游运用集成化销售市场下手,上下游的关键零部件和智能机器人本身技术性门坎较高,国内机器设备尚难望尘莫及。

技术性认证仍然必须产业链运用的适用。中国工业机器人厂商是怎样在汽车产业获得成功的?又可否深植这片热土,在关键技术行业再进一步,甚至成才出abb一样的业内水龙头?

汽车产业,工业机器人的发展趋势热土

汽车产业的使用价值,最先反映在经济收益上。

17年,在我国小车工业产值提升了10万亿价位,在人民国民生产总值占有率超出十分之一。做为一个全产业链十分长的工业生产,其上下游推动了电子器件、冶金工业等产业链的发展趋势,中下游也卵化出了经营规模超万亿元的汽车市场。

值得一提的是,汽车产业针对國家来讲也有关键的战略地位。小车是最繁杂的规模性民用产品,必须保持上万个零件长达十几年的平稳合作。汽车产业对工业产品设计、生产制造水准、管理能力等方面的规定极高,意味着着加工制造业的最大水准。

汽车产业的转型,通常能引起人们精益生产方式的转型。福特汽车的生产流水线方式不但打开了美国汽车横纵全世界的时期,也是更改了过去产业工人按件计薪水的体系管理——不一样工艺流程拥有相对的工作节奏,职工变成了生产线上的“设备”,生产率远超传统式记件工作法;丰田汽车的精益生产管理方法,则将库存控制、生产规划等列入体系管理,让生产制造节奏感迎合市场销售节奏感,处理小车存货管理成本增加的困扰,日本汽车当然价钱更优质,在销售市场上无往而不利。

完善的汽车产业将技术性和管理心得外扩散移殖到其它加工制造业。回望智能机器人四大家族的发展历程,都免不了在汽车产业大展鸿图的章节。汽车产业对生产制造自动化技术的要求,为工业机器人规模性落地式运用产生机会。

在落地式实践活动中,智能机器人厂商能够持续调节设计方案和生产制造计划方案,进而产生技术性完善、工作平稳的工业机器人商品,再为此进到其它生产制造情景。直到现在,汽车产业仍然是工业机器人最关键的主要用途之一。

迅猛发展的中国汽车产业,可否变成中国工业机器人产业链的热土?

从销售量上看,回答是毫无疑问的。依据中国高端装备制造同盟(cria)的数据统计,2018,机械制造业增加工业机器人4万余台,是在我国工业机器人销售量第二的运用制造行业。电气设备电子产品和器械加工制造业增加4.六万台工业机器人,位居第一,但在其中有非常占比是中小型智能机器人。因而,机械制造业才算是工业机器人的主阵地。

从市场需求方面看来,回答也是毫无疑问的。汽车工业端生产制造要求巨大,中国工业机器人厂商有宽阔的生存环境。虽然技术实力落伍于海外工业机器人大佬,可是本土化集成化业务让中国工业机器人厂商不断发展落地生根,并与汽车厂家产生平稳业务协作。

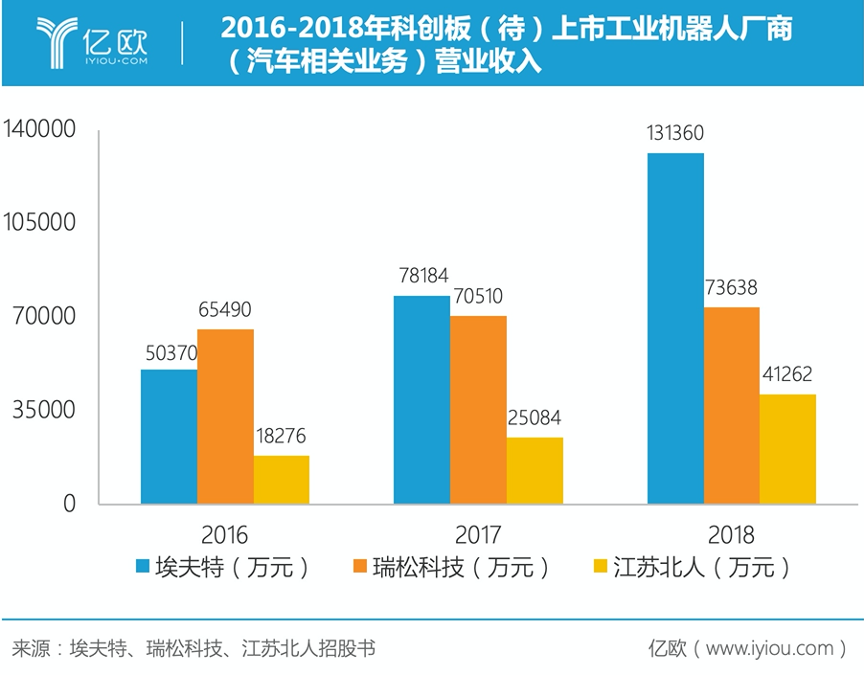

一些工业机器人厂商立即由汽车厂家卵化而成。埃夫特的原名,便是奇瑞汽车设备部属下的装备制造业科,小小十人,仅承担机器设备型号选择和维修保养。由于那时候奇瑞汽车生产线选用的均为進口工业机器人,机器设备一出現难题就必须请外国人打“飞的”援助,時间和钱财成本费持续上升,生产线一停,也是严重损失。

因而,和大部分中国工业机器人靠运用集成化立志不一样,埃夫特从开创之初就以国产替代为目地,从智能机器人本身选择。因此创办团体赶赴中国各省找寻合作方,最后和哈工大协作,取得成功产品研发出第一款智能机器人本身。拥有本身以后,埃夫特才考虑到运用集成化业务,在奇瑞汽车保持工业机器人的国产替代。

现如今,奇瑞汽车生产线上带超出九成的工业机器人源于埃夫特之手。通用性、大家、菲亚特菲亚特、丰田等汽车厂家,全是埃夫特的大顾客。

另一家工业机器人厂商瑞松科技,则与广州丰田紧密相连。最开始,瑞松科技是康佳智能机器人和直流焊机的中国第一家地区代理;一年后发布第一条摩托电焊焊接自动化技术生产流水线,开拓了工业机器人集成化业务。

瑞松科技与广州丰田系的业务协作早已超出十年。广汽丰田、广本、广汽乘用车、广汽新能源等广州丰田系汽车厂家的装焊生产流水线中,有30%到50%来源于瑞松科技。除开广州丰田系外,瑞松科技的客户信息中不缺长安马自达、东风本田汽车等著名汽车厂家。

一样早已在科创板上市的江苏北人,则处在汽车零部件生产制造这一细分化跑道。虽然选购其机器设备的零部件生产制造厂商诸多,可是除开一汽业务外,其它关键顾客均服务项目于上汽汽车系汽车厂家。

中国汽车制造业近三十年来的髙速发展趋势,让众多中国工业机器人厂商获得了业务方面的取得成功。可无论是技术性還是公司规模,中国公司与abb等海外厂商仍有很大差别,无法同日而语。

2016-2018科创板上市(待)发售工业机器人厂商(小车有关业务)

主营业务收入

中下游减温,制造行业融合有希望催产“当地abb”

abb着眼于产品研发、生产制造智能机器人现有40很多年的历史时间,是工业机器人的先驱者,也是技术领先的智能机器人生产制造厂商。abb于1969年卖出全世界第一台喷涂机器人,1974年创造发明了全世界第一台工业生产电动式智能机器人,有着现如今数最多类型、最全方位的智能机器人商品、技术性和服务项目。abb的发展史,与当地工业生产的强悍掘起紧密联系。依照一样的产业链逻辑性,中国或许已经创造自身的“当地abb”。

2010年,中国超出英国,变成全球小车产供销第一强国,并向汽车销售量第一强国的王座稳步迈进。中国许许多多几十家汽车厂家共享资源销售市场收益,汽车产业链上中下游当然也忙忙碌碌。实际到工业机器人制造行业,海外大佬承担本身,中国系统集成商承担运用集成化,分工协作欢欢喜喜。有全力的中国厂商或许能略窥上中游技术性门径,只福享提高收益也无可非议。

2018,连阳了28年的汽车销售量初次下降,打开了汽车制造业融合大转变的帷幕;今年,汽车销售量再一次急剧下降8.2%,新能源车也在补贴退坡以后迈入了产供销降准降息;今年初则暴发了新冠肺炎疫情,让处于严冬的汽车交易市场来了一次减温。在今年,自有品牌汽车销售量占有率已不够四成,到今年前二个月,一部分被称作“国产神车”的自有品牌月度总结销售量立即“归零”。

效仿美、日、德等汽车产业已进到成熟的國家,自有品牌的总数但是多个。在我国汽车产业大转变融合也不过是时间问题,欠缺关键技术和产品力的二三流自有品牌,将首先变成被销售市场取代的目标。

针对上下游的工业机器人厂商而言,市场环境则可以用“温室大棚已不,热土依然”来描述。

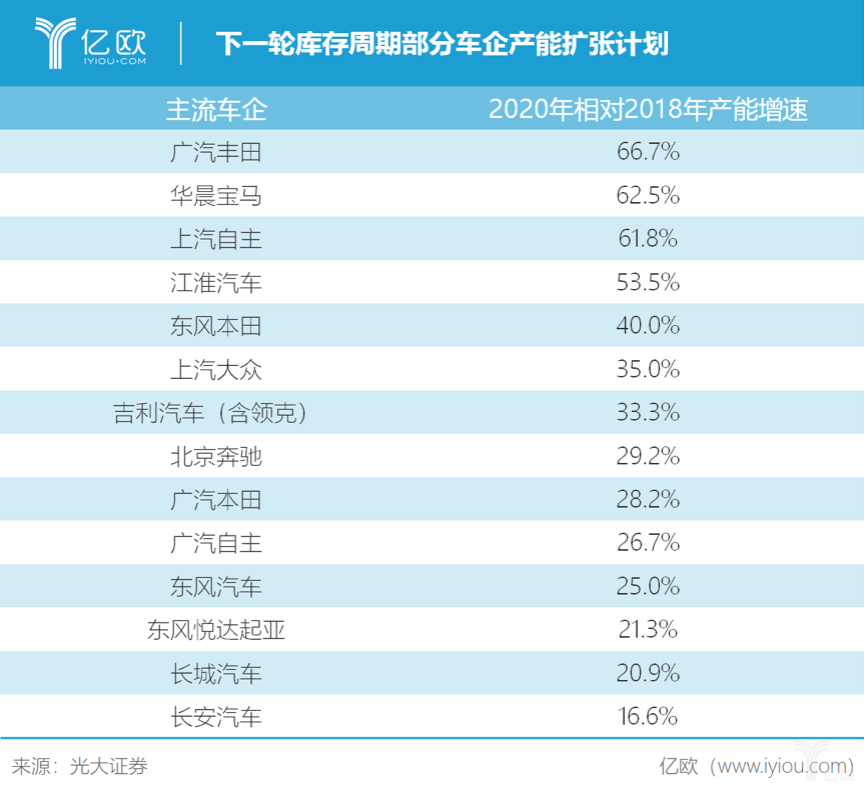

伴随着汽车厂家取代之势加重,工业机器人厂商也将慢慢道别逆势而上的时期:2018,中国工业机器人销售量初次下降,汽车工业智能机器人销售量环比下降8.1%。但此外,中国汽车交易市场销售量仍有2,五百万辆,头顶部汽车企业仍在实行生产能力扩大方案,更很多年销售量几百万的汽车企业大佬将出类拔萃,他们的供应链管理终将卵化出工业机器人厂商大佬,后面一种乃至能在业务经营规模上并列四大家族。

下一轮库存周期一部分汽车企业生产能力扩大方案

业务扩展和技术研发,将是当地工业机器人厂商突出重围的重要。

致力于电焊焊接工艺流程的江苏北人,早已扩展出生产制造一般工业用品的自动化技术电焊焊接生产流水线,尤以游船零部件软性生产线为意味着。

其技术水平,则反映在航天航空行业。江苏北人“火箭发动机贮箱智能焊接武器装备与加工工艺”被相关组织验证为“国际性优秀水准”,在2017年到2018对营业额的奉献占有率均超出10%。江苏北人科创板上市融资有2.25亿人民币将资金投入智能化生产线新项目,除开看准汽车工业这一老本行外,还将再次充分发挥目前技术性和业务优点,角逐航天航空和船只等制造行业的收益。

瑞松科技用以汽车产业之外的机器设备业务在2016和17年早已占有40%的营业额,业务多样化渐成气候。除开用以小车生产加工的智能机器人自动化技术生产流水线以外,瑞松科技也有电梯轿厢智能机器人、高精密电子器件软性自动化技术装配生产线等业务。

根据科创板上市融资,瑞松科技关键期待能根据产品研发调节业务构造,提高朝向3c、高铁动车、航空公司、船只等高技术制造行业的商品竞争能力。

从自主创业之际就参加智能机器人本身业务的埃夫特,则采用的是“疯狂购物+消化”的方式。根据回收cma、evolut和wfc,埃夫特坚持不懈技术性消化吸收和再造就发展战略,取得成功从本身业务拓宽至中下游运用集成化行业。埃夫特还战投robox,并在地区创立控股企业瑞博思,进到上下游关键零部件跑道。

现如今,埃夫特的产品研发早已围绕工业机器人的中下游,实用化水准持续提升,其商品也扩展至航空公司及城市轨道、电子电气等主要用途。

从在我国工业机器人相对密度上看,就算是自动化技术、智能化水平最大的汽车产业,相较资本主义国家仍有很大差别;非汽车制造业智能机器人相对密度与日本、日本国对比也是相距多倍。伴随着人口老龄化日趋消退,自动化机械和生产线将变成在我国加工制造业的广泛要求。

小车行业洗牌针对当地工业机器人厂商而言是危与机共存:整体实力懦弱的厂商当然有取代之虑,但业务经营规模巨大的大佬将在市场竞争中加快问世。集关键技术和巨大业务经营规模于一身的“当地abb”不大可能问世在温室大棚当中,只将会出現在市场需求的“胁迫”之中。

(原题目:巨大的中国汽车产业,已经培养什么当地工业机器人大佬?)