电气设备2019三季报总结:风光景气业绩兑现 锂电全球化助成长 维持“增持”评级

原标题:电器设备2019三季报小结:自然风光形势销售业绩兑付,锂电池经济全球化助成才,保持“增持”定级

组织:申港证券

定级:增持

项目投资引言:

2019q1~3制造行业归母纯利润同比增长率21.5%,在中信银行各制造行业中坐落于第7位。样版企业中,营业额和归母纯利润负增长速度的企业为39%、45%,翻番的为2%、15%,体现当今营运能力布局正处在转变中,头尾端企业均在提升。人们觉得九月份最最该关心的制造行业包含:

太阳能发电——中国建设项目高峰期传接国外销售市场推动业绩提升。制造行业遭遇补助大幅度退坡,另外现行政策振荡减少、社会化水平加重,在前三季度国外销售市场暴发的状况下,保持销售业绩明显提高。2019年竟价、低价位新项目经营规模各自做到22.8gw、4.5gw,对补助要求仅25.5亿,在今年初费用预算30亿范围之内。因为竟价、低价位新项目起动过晚,预估全年度一键装机经营规模32~35gw,建设项目将集中化在19q4、20q1,中国一键装机要求将逐步上行下行。

风力发电——抢装期已打开,全产业链逐渐销售业绩改进。路面上风力发电2021年将所有进到平价上网,抢装已打开并将续延至2020年末。2019q1~3,中国风电设备制造行业公开招标量做到49.9gw,同比增长率108.8%,预估2019年中国风力发电增加一键装机或达25gw左右。2019q1~3风力发电弃风率4.2%,弃风率同比减少3.5pct,风力发电运用小时数1519h,同比减少45h,制造行业弃风率大大提高,预估预警等级降权将释放出来很多风力发电新项目。

新能源车——暗淡期将要以往,高品质标底项目投资使用价值突显。制造行业当今处在股票基本面加快杀跌、现行政策面已处在发展期的环节,针对制造行业能够超配,关键根据下列要素:1)销售量转折点将要出現。q3销售量统计数据较弱,预估自q4起,因为bba+大家,及其tesla国产汽车的推动,销售量将同比改进。2)现行政策拖底预估更加提高。现行政策方位将优先选择tobweb端新能源汽车运用,例如的士、公共汽车等。3)基金仓位处在底位。2019q3机构持股占比为5.49%,处在历史时间底位。4)版块公司估值具有安全边际,申港锂电池指数值当今pe为40倍,处在历史时间底位。

投资建议:

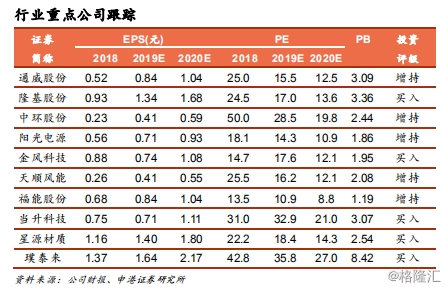

新能源汽车:强烈推荐高镍正极材料引领者:当升科技,电池正极材料水龙头:璞泰来,膈膜新宠:星源材质,二线充电电池新宠:欣旺达。

太阳能发电:强烈推荐单晶硅料和perc充电电池水龙头:通威股份,单晶硅片水龙头:隆基股份,很多竟价及低价位新项目进到基本建设高峰:阳光电源。

风力发电:强烈推荐离心风机水龙头:金风科技,风塔水龙头:天顺风能,广东省绿色能源营运商:福能股份。

核电厂:强烈推荐核电厂营运商水龙头:中国核电,具有多样化核电厂产品系列的制造商:应流股份,空调蒸发器u形管国内生产制造的领军者:久立特材。

电力网项目投资:强烈推荐电力网自动化技术骨干企业:国电南瑞。

风险防范:新能源汽车销售量小于预估;新能源发电一键装机大跳水;原材料价格下挫不及预期;核电厂新项目审核不达预估;特高压输电新项目审批不达预估。